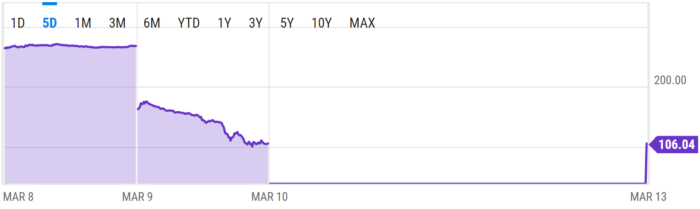

Le 10 mars, après des jours d’incertitude stimulés par des pertes surprises d’obligations de 1,8 milliard de dollars, la Silicon Valley Bank (SVB) s’est effondrée, envoyant un raz-de-marée d’effets d’entraînement dans tout le secteur financier. L’événement a rapidement incité le Trésor américain, la Réserve fédérale et la FDIC à intervenir pour contourner efficacement la catastrophe et assurer aux déposants l’accès à tous leurs fonds, qu’ils soient assurés ou non.

Alors que la situation continue d’évoluer, le fiasco apparent a fait frémir les acteurs de la finance traditionnelle au souvenir de la crise financière de 2008. Pourtant, le contexte de l’effondrement – que SVB était un choix très populaire pour les capital-risqueurs et les startups technologiques – a exhorté les investisseurs plus contemporains (comme ceux de Web3) à faire remarquer le potentiel de la décentralisation en évitant les problèmes de la banque centrale.

Mais même ainsi, dans les jours qui ont suivi la débâcle, il est devenu clair que l’espace NFT aurait pu esquiver lui-même une balle avec l’aide des régulateurs. Parce que si Web3 prétend résolument être décentralisé, certains des acteurs les plus en vue n’ont apparemment échappé que de justesse à la débâcle.

Sommaire

Ce qui s’est passé

Comment la 16e plus grande banque des États-Unis est-elle devenue la deuxième plus grande faillite bancaire de l’histoire des États-Unis ? Pour résumer, l’effondrement s’explique par deux facteurs majeurs.

La première est que, au cours de l’année dernière, la Réserve fédérale a relevé le taux des fonds fédéraux de près de cinq points de pourcentage dans le but de maîtriser l’inflation. Ces taux d’intérêt plus élevés ont considérablement réduit la valeur des obligations à long terme que la SVB et de nombreuses autres banques ont contractées auparavant lorsque les taux d’intérêt étaient presque nuls.

Le deuxième facteur concerne la baisse rapide et généralisée des revenus technologiques et du capital-risque aux États-Unis. En réponse à la baisse, les startups avaient choisi de retirer les fonds détenus dans SVB, ce qui signifie que la banque faisait face à d’importantes pertes non réalisées sur les obligations alors que simultanément, les clients les retraits augmentaient. Ceci, à son tour, a provoqué une ruée sur la banque où les clients ont paniqué et ont tous tenté de retirer leur argent en même temps.

Deux jours seulement après la fermeture de la SVB, le Département du Trésor, la Réserve fédérale et la FDIC ont publié une déclaration conjointe indiquant que « les déposants auront accès à tout leur argent à partir du lundi 13 mars » et qu’aucune perte n’est associée à la résolution. de SVB proviendrait de l’argent des contribuables.

Le communiqué mentionne également que les régulateurs ont pris ces mesures inhabituelles parce que SVB présentait un risque important pour l’économie américaine. Alors que les régulateurs continuent de chercher un acheteur pour SVB et que l’incertitude quant à la suite grandit, HSBC a acquis SVB UK pour 1 £ symbolique.

En dehors du monde financier traditionnel, les acteurs de l’industrie de la blockchain font de leur mieux pour comprendre comment la situation pourrait avoir, et pourrait encore, affecter leurs terrains de jeu.

Qui aurait pu être touché ?

À ne pas confondre avec la chute de FTX, ce dernier fiasco acronyme à trois lettres a eu un effet nettement moins préjudiciable sur l’espace NFT que l’échange crypto échoué susmentionné. Grâce aux actions de la Réserve fédérale et de la FDIC, les nombreux comptes hébergés sous SVB – qui comprenaient des comptes de consommateurs ainsi que ceux d’entreprises de premier plan comme Roblox, Buzzfeed, Etsy, etc. – ont été rétablis le 13 mars.

Mais le fait demeure que l’effondrement du SVB aurait pu très a considérablement affecté l’industrie de la blockchain. Parce qu’en dehors des sociétés de cryptographie comme Avalanche, BlockFi, Ripple, Pantera et d’autres qui avaient des fonds bloqués dans la débâcle SVB, de nombreuses entités adjacentes NFT auraient également été blessées. Voici quelques exemples.

Cercle

L’une des préoccupations les plus immédiates et les plus percutantes est née du détachement du stablecoin USDC. L’USDC a perdu son ancrage 1/1 au dollar américain quelques heures seulement après la fermeture de SVB, et les réserves de trésorerie de 3,3 milliards de dollars de Circle (environ 8 % des fonds soutenant l’USDC) sont tombées dans les limbes. Bien que la situation ait été rectifiée depuis, l’USDC n’a pas encore retrouvé le rattachement à 1 $ car Signature Bank (une autre institution essentielle aux avoirs de l’USDC) a été saisie à la suite d’une ruée bancaire similaire.

Preuve

Le Proof Collective – qui a gagné en popularité au cours des dernières années grâce au succès de projets comme Moonbirds, Oddities et Grails – est devenu une préoccupation immédiate pour la communauté NFT à la suite de l’actualité SVB. S’adresser à la communauté Proof par Twitterl’équipe du projet a confirmé que Proof détenait des liquidités dans SVB, bien qu’elle n’ait pas précisé combien. En outre, ils ont noté qu’ils disposaient d’actifs diversifiés entre ETH, stablecoins et fiat.

Azuki

Lorsque le mot SVB est sorti pour la première fois, beaucoup se sont également tournés vers le populaire projet PFP Azuki (dirigé par un ancien grand entrepreneur technologique Zagabond) pour voir s’il a été affecté. Pourtant, Zagabond a rapidement dissipé les inquiétudes, déclarant aux milliers de membres du projet Discord que SVB n’était qu’un de leurs nombreux partenaires bancaires et que la banque détenait moins de 5 % des fonds du projet.

Laboratoires Yuga

Les membres de la communauté NFT ont également rapidement exprimé leur inquiétude pour Yuga Labs après la fermeture de SVB. Pourtant, à l’instar d’Azuki, la marque a clairement indiqué que le fiasco n’affecterait en rien son entreprise ou son plan. Le fondateur de Yuga, Greg Solano, a annoncé via Discord que la société avait une « exposition financière super limitée » à la situation.

Memeland

Memeland, le studio de capital-risque Web3 créé par le site Web de divertissement centré sur les mèmes basé à Hong Kong 9GAG, a également été peu affecté par l’effondrement de SVB. Aller sur TwitterRay Chan, PDG et co-fondateur de 9GAG, a partagé que Memeland n’avait qu’environ 40 000 $ en banque, sans aucun plan de retrait. Il a également exprimé son manque d’inquiétude à propos du fiasco, déclarant que « lorsque SVB tombe aussi vite que FTX, la crypto et la NFT ne semblent pas du tout si risquées ».

Qu’est-ce que tout cela signifie pour Web3 ?

Il n’est pas exagéré de dire que les implications de la fermeture de la SVB auraient pu être bien pires si les régulateurs n’étaient pas intervenus pour garantir les dépôts. Même en tenant compte de l’exposition minimale que la plupart des principaux acteurs NFT avaient à la banque, Web3 aurait sûrement ressenti des répercussions de la seule situation de Circle, car l’USDC est un stablecoin très populaire auprès de ceux de l’espace NFT.

Pourtant, quelques points clés ont émergé en réponse à l’expérience quasi catastrophique. Le plus important d’entre eux a tout à voir avec la philosophie Web3 déjà largement répandue : la décentralisation. Bien sûr, cela va bien au-delà de la défense de la décentralisation et du maintien des fonds hors du système bancaire central (comme beaucoup le font déjà). Car la leçon majeure tirée du fiasco SVB est que pour atténuer les risques crypto et NFT, les utilisateurs ne doivent absolument pas conserver tous leurs actifs au même endroit.

Les utilisateurs natifs NFT auront sûrement entendu cet avertissement maintes et maintes fois. En plus de suivre les meilleures pratiques en matière de sécurité Web3, le verrouillage des actifs pour la garde ou même simplement la répartition des actifs dans plusieurs portefeuilles et comptes sécurisés pourrait aider à atténuer considérablement les risques.

Ainsi va l’adage : Ne mettez pas tous vos œufs dans le même panier.